https://www.youtube.com/watch?v=vYNggP6tmgY

연금저축/IRP

- 55세 이후까지 유지해야 세제혜택

- 중간에 집 마련 등 돈이 필요하다면 적합하지 않음

- 퇴직하면 퇴직금은 무조건 IRP 계좌로 들어가게 되어있음

- 연금저축은 수령기간이 10년보다 짧으면 불리(연금소득세 5.5~3.3) -> 5년간 받으면 세제혜택 X (기타소득세 16.5%)

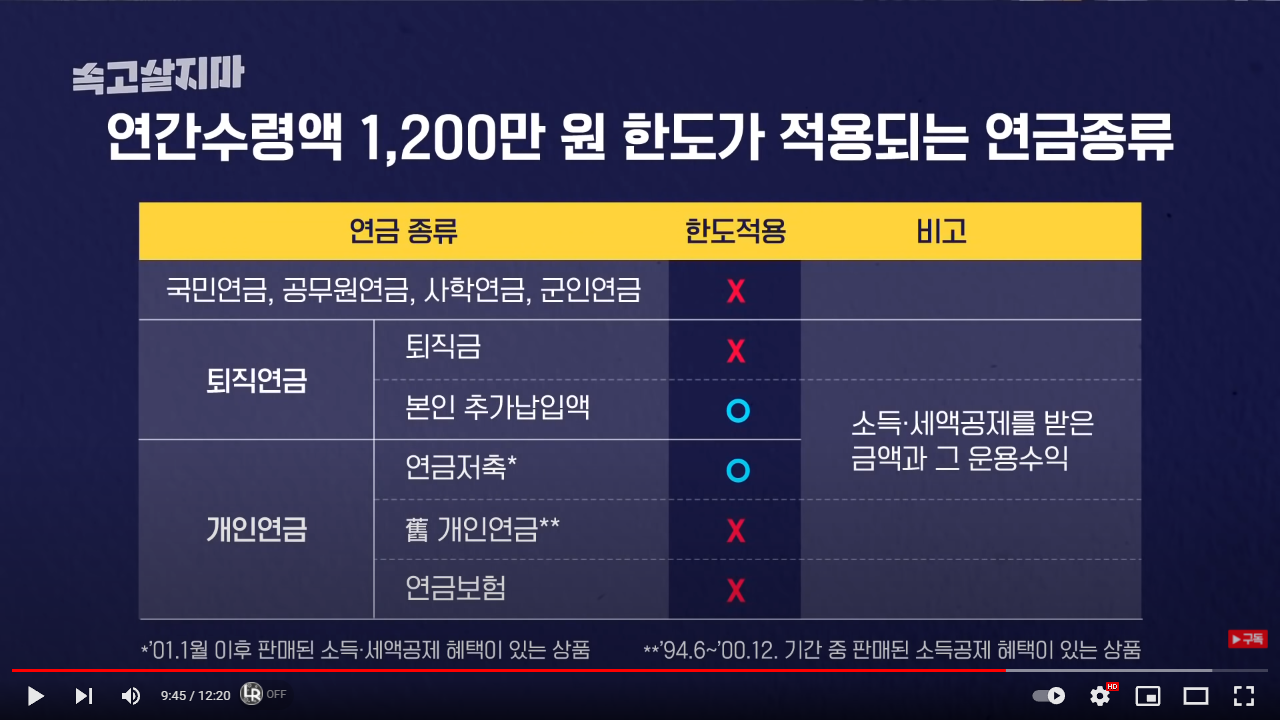

- 연금 수령액이 1,200만원 넘어가면 불리 (종합과세) -> 세율 최대 44%까지 올라갈 수 있음.

- 연금저축, IRP 통합시 자금 인출 제한

- 5년 이상 납입, 55세 이후, 10년 이상 ==> 자신 없으면 하지 말 것.

- 중간에 인출할 경우 기타소득세 16.5% 가져감. -> 납입한 금액은 물론 수익이 난 것에서도 과세 => 도둑...?

- 연 1,200만원 한도에 국민연금은 포함 X

ISA (개인종합자산관리계좌)

- 세액공제는 없음

- 중장기 자금에 적합

- 최소 3년.

'세계 확장하기 > 이것저것' 카테고리의 다른 글

| 엔비디아 (0) | 2021.11.15 |

|---|---|

| 생애최초 특별공급 (0) | 2021.11.14 |

| 퇴직연금 (+내 포폴) (0) | 2021.11.07 |

| 디자인씽킹, 비주얼이 약한 디자이너 (0) | 2021.11.05 |

| '나'라는 자본을 키우자 (0) | 2021.10.30 |

댓글