방황한다, 고로 존재한다

퇴직연금 (+내 포폴) 본문

https://www.youtube.com/watch?v=MOgaeRHmrxM

- 직접 수령시 세금 뗴고 받음. IRP 계좌로 받을 경우 그대로 받게 됨

- 10년, 20년 선택하여 연금으로 수령할 경우 세금을 뒤로 미루는 효과 + 절세 효과도 있음

- 연금은 55세부터 수령 가능

- IRP 계좌는 돈을 일부만 찾을 수 없고 계좌 해지를 해야함.

- IRP는 주식이 70%를 넘음녀 안됨

- 퇴직연금을 연금으로 수령할 때는 1,200만원이 넘어도 과세는 없음. 단 운용수익에 대해서는 5.5% 과세함.

- IRP -> 연금저축펀드??

- 은퇴를 하면 TDF 적극 권장

지금 다니고 있는 회사는 퇴직 연금을 DC형으로 운영한다. 만 4년을 다닐 때까지 그 사실을 몰랐다. 관심이 없는 것이 죄였다. DB형, DC형이 무엇인지도 몰랐고 신한은행에서 퇴직연금 운용 방법에 관하여 주기적으로 메일이 날라와도 귀찮다며 무시했었다.

어느날 문득 재테크를 시작해야겠다고 다짐을 했을 때 퇴직연금을 주식의 형태로 운용할 수 있다는 것을 알게 되었다. 그리고 21년 1월에 TDF 50%, 펀드 50%으로 그동안 쌓인 퇴직금을 운용하기 시작했다. 그리고 왜 진작에 하지 않았는지 매우 후회했다. 돈을 벌 기회를 귀찮다는 이유로 알아보지도 못하고 날리고 있었으니까. 아직도 공부해야할 부분이 많기는 하다. IRP, 연금저축펀드 등 대강 들어봤지만 정확히 어떻게 운용해야하는 지는 모른다. 은퇴할 나이가 멀어서 퇴직연금 수령 방법로 귀찮아서 보지 않고 있었는데, 사람일은 어떻게 될지 모른다. 젊은 나이에 내일 당장 퇴사를 할 수도 있으니까.

꾸준히 공부하자.

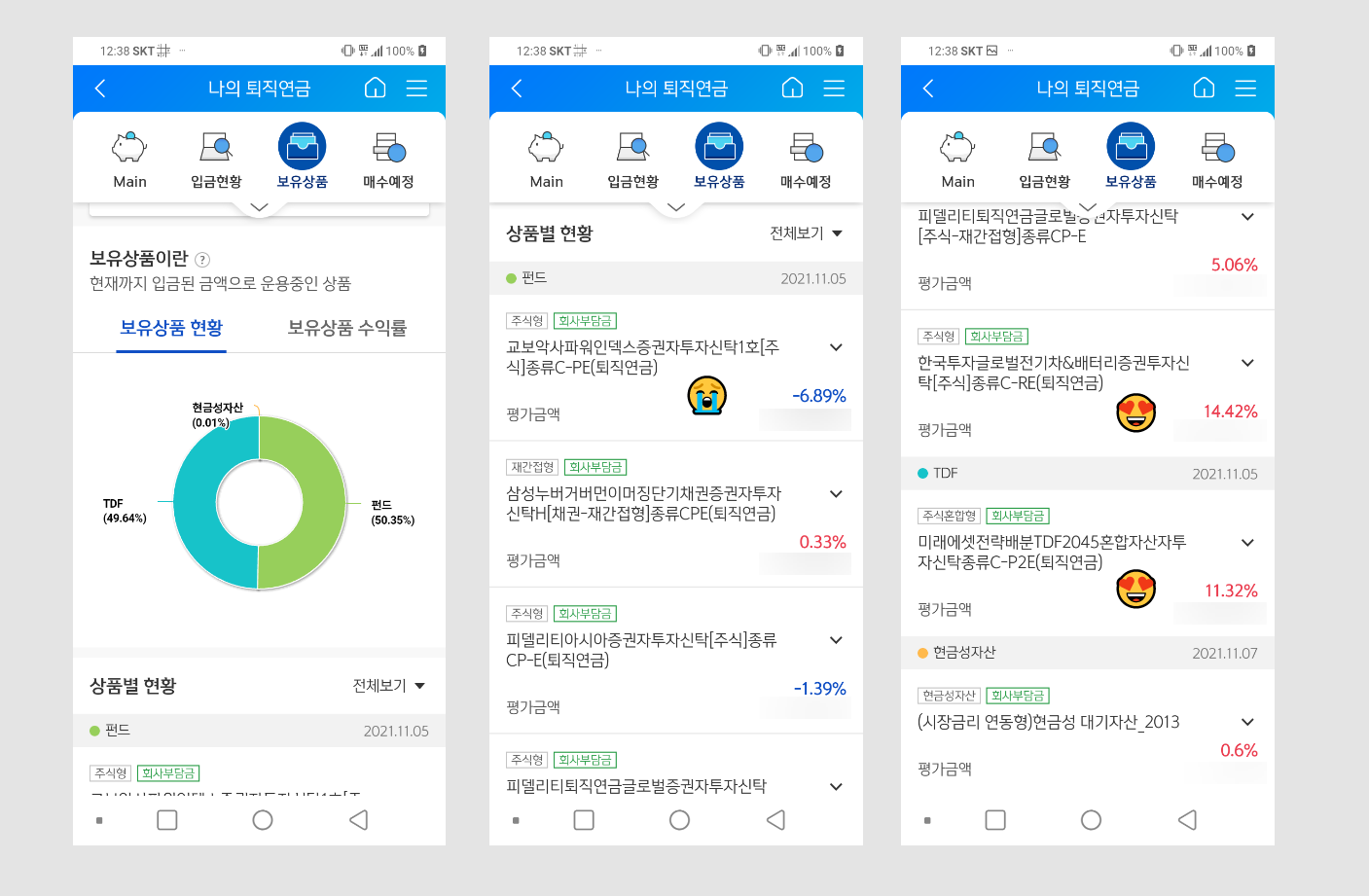

※ 21.11.7 기준 퇴직연금 수익 (약 9-10개월 째)

아마 운용하지 않았다면 수익률을 1% 대였을 것이다.

비중은 TDF 50%, 펀드 50%다.

직접 구매한 것은 아래 2개다. 나머지는 로보에서 자동으로 배분해준 것들.

- 한국투자글로벌전기차&배터리...

- 미래에셋전략배분TDF2045...

원래 위 두가지 종목을 50%, 50%로 운용하고 있었다. 그런데 앱에서도 로보포트폴리오의 수익이 좋았고 주변에서 퇴직음 운용하는 분들도 로보 수익률이 좋다고 해서 1/4을 로보로 돌렸는데 처참한 마이너스 수익률이 나왔다. 그냥 내 뜻대로 갈 걸 그랬다. 그랬다면 현재 수익률이 평균 12%는 되었을 것인데 아쉽다. 하지만 나에겐 존버정신이 있으니까.

'세계 확장하기 > 이것저것' 카테고리의 다른 글

| 생애최초 특별공급 (0) | 2021.11.14 |

|---|---|

| 연금저축/IRP/ISA (0) | 2021.11.13 |

| 디자인씽킹, 비주얼이 약한 디자이너 (0) | 2021.11.05 |

| '나'라는 자본을 키우자 (0) | 2021.10.30 |

| 노후 대비 (0) | 2021.10.30 |